كيفية المعالجة المحاسبية للتثبيتات حسب النظام المحاسبي المالي

التثبيتات ( les immobilisation):

في

النظام المحاسبي المالي في مجموع الوسائل والقيم الثابتة المادية

والمعنوية والمالية التي حازتها المؤسسة او أنجزتها بنفسها ليس بغرض البيع

وانما لاستعمالها كوسيلة استغلال الدائم حيث يجب توفر هذه الشروط التالية لاعتبار التثبيتات أصلا من الأصول،

- تحقيق منفعة اقتصادية مستقبلية مرتبطة بالمؤسسة؛

- التقييم الصادق لتكلفة الأصل؛

- احتمال الإبقاء على الأصل في المؤسسة لأكثر من 12 شهرا

وقد وضعت حسابات التثبيتات في المجموعة الثانية من النظام المحاسبي المالي الجزائري وفق الحسابات التالية :

ح/ 20 التثبيتات المعنوية ،

ح/ 21 التثبيتات العينية،

ح/ 22 التثبيتات في شكل امتياز،

ح/ 23 التثبيتات الجاري إنجازها ،

ح/ 26 مساهمات وحسابات دائنة ملحقة بالمساهمات ،

ح/ 27 تثبيتات مالية أخرى

كيفية تقيم التثبيتات عند حيازتها من طرف المؤسسة :

تكلفة الحيازة = ثمن الشراء ( H.T ) + تكاليف الاقتناء و كل التكاليف الأخرى

تكلفة الحيازة = ثمن الشراء (H.T) + تكاليف الأخرى المباشرة لهذا العنصر

ثمن الشراء ( H.T ) : يقصد به الثمن الصافي المحدد في عقد البيع بعد استبعاد التخفيضات التجارية المتمثلة( Remises ) و التخفيضات المالية ( خصم مقابل التعجيل بالدفع ). واضافة الرسوم غير المسترجعة ان وجدت.

تكلفة الحيازة = ثمن الشراء (H.T) + تكاليف الأخرى المباشرة لهذا العنصر

ثمن الشراء ( H.T ) : يقصد به الثمن الصافي المحدد في عقد البيع بعد استبعاد التخفيضات التجارية المتمثلة( Remises ) و التخفيضات المالية ( خصم مقابل التعجيل بالدفع ). واضافة الرسوم غير المسترجعة ان وجدت.

كما تدخل في تكلفة الحيازة جميع المصاريف الضرورية حتى يكون التثبيت قابلا للاستعمال .

مثال:

تحصلت المؤسسة على آلة إنتاجية بقيمة 150000 دج، وتحملت المؤسسة مصاريف النقل بقيمة 5000 دج ومصاريف التركيب 8000 دج .

تكلفة الحيازة = 150000 دج + 5000 دج + 8000 دج = 163.000 دج

التسجيل المحاسبي للعملية:

مثال2:

مثال:

تحصلت المؤسسة على آلة إنتاجية بقيمة 150000 دج، وتحملت المؤسسة مصاريف النقل بقيمة 5000 دج ومصاريف التركيب 8000 دج .

الحل:

المعالجة المحاسبية للتثبيتات المحازة بمقابل مادي (عملية شراء):

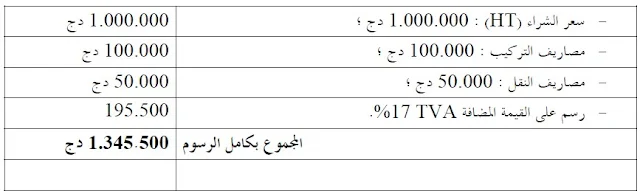

مثال : حيازة مباني جديدة بقيمة 500.000 دج مع تسديد 1/2 القيمة بشيك والباقي مؤجل، مصاريف التسجيل 5.000 دج.التسجيل المحاسبي للعملية:

مثال2:

بتاريخ 16 مارس 2009 تقدمت المؤسسة Y بطلبية لأحد الموردين X لشراء الة انتاج وقدمت لأجل ذلك تسبيق بقيمة 200.000 دج. وبتاريخ 16 ماي 2009 تم توريد الآلة مع الفاتورة التالية:

العمليات التثبيتات المنتجة بوسائل المؤسسة:

تسجل هذه العناصر بتكلفة انتاجها التي يجب أن تتضمن تكلفة شراء المواد واللوازم المستهلكة اللازمة لانتاج العنصر المعني، اضافة لكل الأعباء المباشرة للإنتاج والأعباء غير المباشرة .

مثال : أنتجت المؤسسة Y بوسائلها الخاصة آلة، واستهلكت لأجل ذلك مواد ولوازم ب 250.000 دح ؛ أجور عمال ب 150.000 دح ؛ خدمات استشارة ب 100.000 دج.

التسجيل المحاسبي للعملية:

العمليات التثبيتات العينية في طور الإنجاز :

وتتعلق

بالتثبيتات التي لم تبلغ بتاريخ في 31/12/ن نسبة إنجازها 100% سواء تم

إنتاجها من قبل المؤسسة أو أوكلت العملية للغير. وتسجل في الح/232 بمجموع

التكاليف المتراكمة لإنجازها الى غاية 31/12/ن.

التسجيل المحاسبي للعملية:

العمليات على الأصول الثابتة المعنوية :

هي أصول غير نقدية(Non monétaire) وليس لها وجود مادي وتكون متحكم فيها من قبل المؤسسة في إطار نشاطها العادي (حتى وان لم تكن ملكا للمؤسسة) مثلا: شهرة المحل المحازة ،العلامات المحازة، برامج الإعلام الآلي...

العمليات على الأصول المالية :

- الأوراق المالية les titres يوجد نوعين رئيسيين من الأوراق المالية (سندات التوظيف – سندات)،

- القروض الدائمة المقدمة من قبل المؤسسة،

- الودائع والكفالات المقدمة من قبل المؤسسة كضمان

التسجيل المحاسبي للعملية: تسجل العملية بالقيمة المحينة la juste valeur

العمليات على الأصول المالية الأخرى:

و تشمل أساسا،القروض: وتتعلق بالقروض التي تمنحها المؤسسة في اطار علاقة المساهمة أو القروض المترتبة على عمليات عقد ايجار التمويل؛

الودائع والكفالات المدفوعة :ح/275 :

للاطلاع على كيفية حساب الاهتلاكات من خلال هذا الرابط.

نتمنى ان يكون الموضوع مفيدا ،اذا كان هناك أي تصحيح او اقتراح لا تتردد في ارساله او وضعه في التعليقات و شكرا.