دراسة المجموعة الثالثة (المخزونات) في النظام المحاسبي المالي الجزائري

|

المخزونات :

هي اسهل مجموعة من حيث الدراسة و المعالجة المحاسبية في المحاسبة العامة، الى جانب ذلك تعتبر من اهم عناصر أصول المؤسسة.وتنقسم هذه المجموعة الى ما يلي :

مخزونات البضائع (ح/30): هي السلع التي تشتريها المؤسسة و تنوي بيعها على حالها دون أي تغيير.

المواد الأولية و اللوازم (ح/ 31): هي السلع و المواد التي تدخل في عملية الإنتاج بشكل مباشر.

تموينات أخرى (ح/32): هي المواد واللوازم التي لا تدخل في عملية الإنتاج بصفة مباشرة، والتي مجملها مواد و أشياء تساهم في المعالجة وفي التصنيع أو في الاستغلال.

سلع قيد الإنتاج (ح/ 33): هي المنتجات و الأشغال الجاري إنجازها وانتاجها في نهاية الدورة واقفال الحسابات.

خدمات قيد الإنجاز (ح/ 34): هي الخدمات او الدراسات التي في طور الإنجاز.

مخزونات المنتجات ( ح/35 ): هي المنتجات المتأتية من عملية الإنتاج وتنقسم الى منتجات نصف مصنعة، منتجات مصنعة ومنتجات متبقية(النفايات).

المخزونات المتأتية من التثبيتات (ح/36): يدخل في هذا الحساب المخزونات الناتجة عن تفكيك التثبيتات.

مخزونات بالخارج (ح/37): يستعمل هذا الحساب في نهاية السنة لتسوية حساب 38 مشتريات وترصيده.

المشتريات المخزنة ( ح/38 ): هو حساب وسيط بين مرحلة الشراء و مرحلة دخول المشتريات للمؤسسة.

المؤونات ( ح/ 39): يعالج على أساس حساب 39 " خسائر القيمة عن المخزونات و المنتجات قيد التنفيذ " المفتوح وفقا لمدونة الحسابات، و ذلك اعتبارًا لتدني أو انخفاض قيمة المخزونات من أي طبيعة كانت ،في نهاية الدورة المحاسبية.

يتم تقييم المخزونات حسب النظام المحاسبي على أساس طريقتين هما الجرد الدائم أو الجرد المتناوب.

تكلفة الشراء = سعر الشراء خارج الرسم القابل للاسترجاع + المصاريف الملحقة بعملية الشراء (النقل، الشحن، ..الخ) + الرسوم الغير قابلة للاسترجاع.

ملاحظة :الجرد الدائم هي الطريقة الشائعة في المؤسسات.

يتم تقييم المخزونات حسب النظام المحاسبي على أساس طريقتين هما الجرد الدائم أو الجرد المتناوب.

تكلفة الشراء = سعر الشراء خارج الرسم القابل للاسترجاع + المصاريف الملحقة بعملية الشراء (النقل، الشحن، ..الخ) + الرسوم الغير قابلة للاسترجاع.

ملاحظة :الجرد الدائم هي الطريقة الشائعة في المؤسسات.

التسجيل المحاسبي لعملية الشراء البضاعة:

حسب الأسلوب الجرد الدائم و تمر بمرحلتين:01- عند شراء البضاعة وكيفية تسجيل فاتورة الشراء :

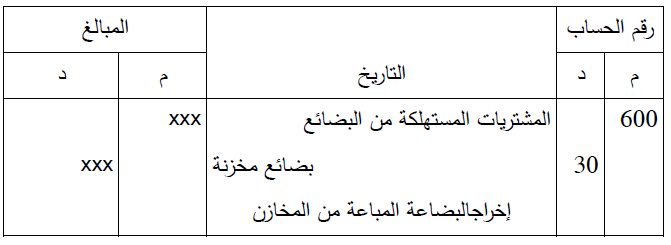

02- عند دخول البضاعة للمؤسسة (يرصد ح/380):

ملاحظة: الحساب 38 يجب ان يرصد في نهاية الدورة.

التسجيل المحاسبي لعملية شراء المواد الأولية:

تمر العملية بنفس مراحل شراء البضاعة ويستبدل فقط حساب/380 بالحساب/381 مشتريات مواد أولية.

التسجيل المحاسبي لعملية شراء التموينات الأخرى:

تمر العملية بنفس مراحل شراء البضاعة ويستبدل فقط حساب/380 بالحساب/382 مشتريات مواد أولية.

التسجيل المحاسبي لعملية شر اء التموينات الغير قابلة للتخزين:

التموينات الغير قابلة للتخزين هي المواد التي يتم استهلاكها مباشرة دون مرورها على عملية التخزين مثل الكهرباء والغاز...ونستعمل حساب/607 لهذه العملية دون المرور على حساب/38.

ملاحظة: تسجل عمليات البيع لكل أنواع المخزونات بنفس الطريقة.

التسجيل المحاسبي لعمليات البيع :

يمر بمرحلتين:

01-مرحلة تسجيل فاتورة البيع واثبات الحق اتجاه الزبون بسعر البيع :

02-مرحلة خروج البضاعة من مخازن البضاعة بتكلفة الانتاج او تكلفة الشراء:

ملاحظة: تسجل عمليات البيع لكل أنواع المخزونات بنفس الطريقة.

لمعلومات اكثر عن شكل القانوني للفاتورة تجدها في هذا الرابط

نتمنى ان يكون الموضوع مفيدا ،لا تتردد في وضع أي تصحيح او اقتراح في التعليقات و شكرا.